各種ご相談を承ります。ここでは一部例をご紹介しております。お客様のお悩みに合わせて、個別に最適なご提案をさせていただきます。まずはお気軽にご連絡ください。

デフレ脱却をはかるアベノミクスでは、2%の経済成長を目指している中で、急速な少子高齢化により、年金の支給額は減り、社会保険料の負担は増える傾向があります。物価上昇率より低金利の預貯金だけに資産を預けて、みすみす目減りするのを黙認してはいられない時代です。

資産運用は、今ある財産を減らさず守りたい一般人にとっても必要です。その為には、預貯金より金利の高い金融商品での運用、も考えなくてはなりませんが、運用を始めたために後の生活に困っては、もともこもありません。6カ月分の生活費と1年以内に使う予定のあるお金は、まず預貯金で確保して、残りのお金(余裕資金)を運用にまわすとよいでしょう。

金融商品の選択

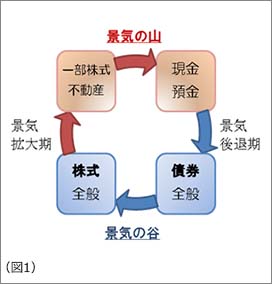

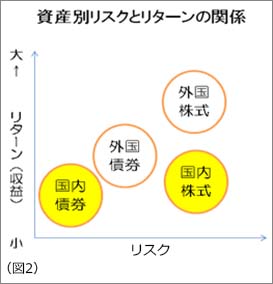

景気の循環に合わせて、景気の局面ごとに商品を選ぶのがセオリー(図1)ですが、外国ものを含めた、資産別リスクとリターンの関係は(図2)のようになります。

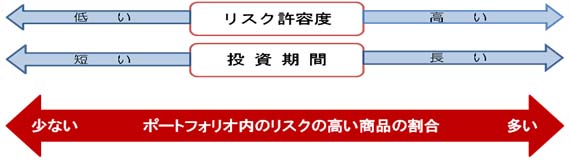

ポートフォリオ(資産配分)の構築

一般的に、投資期間と運用者がどの程度のリスクを受け入れられるかにより、投資する金融商品やその配分(ポートフォリオ)が変わります。

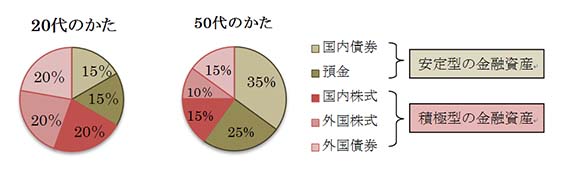

投資期間で考えると、アメリカでは、資産全体を100%として、自分の年代と同じ割合を、リスクが少ない安定型資産の割合にする考え方があります。

・例:40代の人は40%が安定型資産(預金・債券)、60%が積極型資産(株・外国もの)

年齢が上がると、投資期間が短くなり、損をしても取り戻す時間も短くなりますので、積極型資産の割合は減っていきます。

日本はアメリカよりもリスクを嫌う傾向があるので、安定型資産はこれに10%上乗せした割合を参考にすることができます。

| 年代 | 20代 | 30代 | 40代 | 50代 | 60代 | 70代 |

|---|---|---|---|---|---|---|

| 安定型の金融資産 (国内預金・国内債券) |

30% | 40% | 50% | 60% | 70% | 80% |

| 積極型の金融資産 (国内株式・外国株式・外国債券) |

70% | 60% | 50% | 40% | 30% | 20% |

これに、個々人のリスクを受け入れられる度合い(リスク許容度)を加味して、それぞれの割合を決めるとよいでしょう。

その他

- ・積極型資産には、外貨預金、FX、不動産などもあります。

- ・外国ものは、為替の変動リスクがあり、通貨を交換するには、為替手数料がかかります。

- ・投資信託での運用は、ファンドの投資対象の比率を、ご意向のポートフォリオ(上記円グラフ)にあてはめて確認します。また、持っているだけでも、信託報酬などの手数料はかかります。

- ・保険は、種類によっては、保険金受け取り時に一括して税金がかかり、複利効果があるものもあるため、運用の一環と考えられるものもあります。

関連クイズ

Q:もしまとまったお金を一度に手にしたら(宝くじが当たった、死亡保険金を受け取った、退職金をもらった、など)どのように運用したらよいでしょうか?

A:資産全体を100%として、自分の年代プラス10%を安定型の資産にするという考え方があります(例:20代のかたは30%が安定型資産、後述ポートフォリオ(資産配分)の構築に詳細)。それに従って機械的に配分すると、下図のようになります。

ここに個人のリスク許容度や、景気局面の判断などを加味します。

| リスク 許容度 |

上記よりリスクを取りたくない場合 | → 安定型資産の割合を増やす |

|---|---|---|

| 上記よりリスクを取りたい場合 | → 積極型資産の割合を増やす | |

| 景気 判断 |

今後景気がよくなると予測する場合 | → 株式の割合を増やす |

| 今後景気が悪くなると予測する場合 | → 債券の割合を増やす |

海外永住と海外ロングステイ、そんなに違いはないのでは、と思われる方もいらっしゃるかもしれませんが、「いつか日本へ帰れる」というオプションが付いているか否かで、両者は全く異なります。しかも、永住にはそれなりのビザが必要なので、滞在国も限られます。

世界から見た日本

海外長期生活者の目線から見ると、日本の素晴らしさは、日本人が当たり前と思っているような、ごく身近なものです。日本ほど『治安がよく、衛生的で、サービスがよく、物事が時間通り円滑に進み、インフラや医療の水準が高く、安心な国』は、世界のどこを探してもありません。

諸外国では、この「どれか」、或いは、この「どれも」が、欠けているのです。

日本で生まれ育った日本人にとって、日本ほど住みやすい場所はありません。だからこそ、「いつか日本へ帰れる」という選択肢は残しておくとよいのです。

日本の住まいも維持し続けるには、コストがかかりますが、ロングステイ後に、新たに再取得するよりは経済的と思われます。

“海外でセカンドライフ”のメリット

外国暮らしにも、よいことはたくさんあります。異文化や異国人に触れる、日本にない景色を見る、経験したことのないことを経験するなど、見聞を広め、様々なことを体感できます。

また外国から日本を見ることができます。

リタイア後の自由な時間で、海外のよさを楽しみながら、それが節約にもつながり、心も懐も豊かに暮らすことができる可能性があるのが、アジアのロングステイです。

なぜアジア?

短期旅行では、訪問国の欠点に深くかかわらないですむため、よい思い出ばかりですが、住むとなると、欠点も受け入れなければ生活できません。風土、気候、言葉、食事、習慣などが異なる環境下で、それが難しいこともあります。年齢が高く、それまで外国暮らしをしたことのない方には、この傾向は更に強いでしょう。アジアは、

1.日本からの距離が近く、移動がラク

2.人種・文化・食材も、日本とかけ離れていないので、なじみやすい

3.物価が安いので、経済的

という利点があります。

我慢をすることがあっても、それを期限付きにできるロングステイは、旅行と永住の中間点で、「良い所取り」といえます。

ポイントは、インフラと医療

不自由なこともある外国暮らしでは、インフラが未整備だと、精神的負担が大きくなります。また、異なる環境下で体調を崩しやすいので、言葉の壁がある上に、医療水準が低いと、命を落とす危険もあります。

滞在国の生活費概算をもとに、目先10年程度の資金繰り表(キャッシュフロー表)を作成すれば、ロングステイの経済的メリットをシミレーションすることができます。

関連クイズ

- Q:ロングステイ成功の秘訣は何ですか?

- A:

・日本を離れたら、くよくよしない。

・“超プラス思考”くらいでちょうどよい。

・好奇心を持ち、滞在国の良い所だけを見る。(人、モノ、文化など)

・滞在国の悪い所は、潔くあきらめる。

・健康第一。規則正しい生活・食事・睡眠。

・安全第一。無茶はしない。冒険心は捨てる。

近年は、ネット保険や保険ショップの登場で、保険の加入の仕方も様々です。保険商品も時代とともに変化しています。

- ・商品をよく理解しないままネットで加入した。

- ・かつて外交員に勧められるままに入った保険が更新時期を迎えて、どうしてよいかわからない。

- ・人生の経過とともに、家族構成や人生設計に変化があってもそのままになっている。

- ・外交員に勧められて、以前から持っていた保険を下取りに出した。

- →お宝保険(予定利率が高い保険)を手放している可能性も!

など、お心あたりはありませんか?

多社の保険を扱う保険ショップ

中立に思えますが、保険販売者には手数料収入があります。

手数料収入が多い商品を売る販売員もいらっしゃるかもしれません。

自分のために入る保険、あくまでも契約者が内容をよく理解した上で、納得して加入するとよいでしょう。

保険に対する考え方も多様化

「万一の時に心配だから、安心を買いたい」というのが保険の考えの基本です。

ところが、右肩上がりの所得が見込めない昨今では、「万一に備えて使うかどうかわからない保険をかけるより、貯蓄でまかなう方がよい」という考え方もあります。

また、「複利運用のつもりで保険を使いたい」と思う方もいらっしゃるでしょう。

保険をどうとらえるかにより、解決法も異なります。

関連クイズ

- Q1:一家の大黒柱を亡くした時の保険金額(必要保障額)はいくらが適切でしょうか?

- A1:遺族のその後の支出の合計 - 遺族のその後の収入合計 = 死亡保障必要額

遺族が大人なら平均余命まで、子供なら独立するまでの年数を用いて計算します。

- Q2:女性はどんな保険に入るべきでしょうか?

- A2:必要な部分に、必要な分だけ保険をかけるとよいでしょう。

- 表中で過不足がないか点検してみてください。(借金がないという前提)

必要◎、まあ必要○、どちらでもよい△、どちらかといえば不要×

○未婚・単身のかた(シングルマザーを含む)

| 扶養中の子、又は親はいますか? | 会社員・公務員ですか? | 遺族のため | 自分のため | |

|---|---|---|---|---|

| 生命保険 | 個人 年金保険 |

医療保険 | ||

| Yes | Yes | ○ | ○ | ○ |

| No | ◎ | ◎ | ◎ | |

| No | Yes | × | △ | ○ |

| No | △ | ◎ | ◎ | |

○既婚のかた(離婚・死別を含む)

| あなたの生計下で扶養中の子、又は親はいますか? | 会社員・公務員ですか? | 夫の遺族年金はもらえますか? (下図※参照) |

遺族のため | 自分のため | |

|---|---|---|---|---|---|

| 生命保険 | 個人 年金保険 |

医療保険 | |||

| Yes | Yes | Yes | ○ | ○ | ○ |

| No | ○ | ◎ | ◎ | ||

| No | Yes | ○ | ○ | ○ | |

| No | ○ | ◎ | ◎ | ||

| No | Yes | Yes | △ | △ | ○ |

| No | △ | ○ | ○ | ||

| No | Yes | △ | △ | ○ | |

| No | △ | ○ | ○ | ||

上記表で○以上になっていても、貯蓄でまかなえればそれも選択肢の一つです。

※ 遺族年金受給可否 簡易判定表

詳しくは、日本年金機構 「ねんきんダイヤル」 0570-05-1165 又は

ご主人が公務員の方は、所属の共済年金組合にお問い合わせください。

| あなた又は夫の状況 | 遺族年金給付Yes・No判定 | |

|---|---|---|

| 離婚されたかた | No | |

| 死別の方 | Yes ・ No (現状を記入) | |

| 夫 自営業のかた | 子供 18歳未満 子供 18歳以上 子供なし |

Yes No No |

| 夫 会社員・公務員のかた | 子供あり 子供なし あなた30歳以上 子供なし あなた30歳未満 |

Yes Yes No(5年間の制限付きです |

夫 自営業と会社員・公務員 両方を経験 |

No (ここでは暫定的に) |

|

Q1、Q2とも、今後の収入(年金見込み額)がどれだけあるかがカギです。

「年金定期便」をしっかりチェックすることが重要です。

高齢化が急速に進む中、年金額や年金支給の時期が引き下げられて、普通に暮らしていくだけでも大変な時代がやってきます。老後に備えた生活設計や資産形成を計画的に進めるには、どうしたらよいでしょうか? 「老後のために、60歳時点で約一億円必要だ」と言われています。

一億円の根拠

ご夫婦の場合

支出見込み総額

一億円とは、①ご夫婦二人の生活費、②ご主人が先立たれた後の奥様の生活費、の合計額です。

ご夫婦の生活費を仮に月30万円とします。

- ① 生活費月30万円×12か月×23.14年(男性60歳時の平均余命*1)

= 約8,330万円

- ② 生活費月21万円×12か月×11.52年(女性80歳時の平均余命*1)

= 約2,903万円

①+② 合計 約1億1,233万円

一億円というと大変な金額ですが、これは単に支出見込みの総額です。一億円の貯蓄がまるまる必要というわけではありません。

「支出見込み総額」-「収入の見込み総額」=ご主人60歳時点で必要になる貯蓄額です。

収入見込み総額 例 65歳から年金をもらうと想定

1.受取年金総額

- ・ご主人の年金(ご主人が会社員だった場合)

- 月額18.9万円×12か月×19.08年(男性65歳時の平均余命*1)

= 4,327万円

- ・奥様の年金

- 月額5.5万円×12か月×23.97年(女性65歳時の平均余命*1)

= 1,582万円

- ・遺族年金(奥様80歳時にご主人が他界と仮定)

- 月額8.7万円(遺族厚生年金平均月額*2) ×12か月×11.52年(女性80歳時の平均余命*1)

= 1,203万円

2.退職金(見込み額)

例 2,000万円

1 + 2 合計 9,112万円

上記の例ですと、

支出見込み総額1億1,233万円 - 収入見込み総額9,112万円 = 2,121万円

つまり、2,121万円が60歳時点で必要な貯蓄額です。

個人年金があれば、更にその総額を引いた額が必要貯蓄額です。

独身者の場合

支出見込み総額は単純に半額ではなく、7割程度が妥当と言われています。

- 男性 生活費月21万円×12か月×23.14年(男性60歳時の平均余命*1)

= 5,831万円 - 女性 生活費月21万円×12か月×28.47年(女性60歳時の平均余命*1)

= 7,174万円

収入見込み総額(会社員の場合の受取年金*2総額)

- 男性 月額18.9万円×12か月×19.08年(男性65歳時の平均余命*1)

= 4,327万円 - 女性 月額11.1万円×12か月×23.97年(女性65歳時の平均余命*1)

= 3,192万円

この時点で支出見込み額-収入見込み額は、男性1,504万円、女性3,982万円になり、ここから退職金の見込み額を引いて、60歳時点で必要な金額を算出します。

*1厚労省「主な年齢の平均余命」平成25年

*2 社会保険庁「平成23年度社会保険事業の概況」(平成24年12月)

関連クイズ

- Q:豊かな老後にするために、どんな工夫があるでしょうか?

- A1:支出を減らす工夫

仮に物価の安いアジアでロングステイをした場合、支出見込み総額を減らすことができます。

ご夫婦の場合

生活費が3分の2(例30万円→20万円)の場所で、トータル5年間ロングステイをした場合

- 生活費 減額分 10万円×12か月×5年 = 600万円

ロングステイをしない場合より △600万円節約

仮に10年ロングステイすれば、2倍の △1,200万円節約

- A2:収入を増やす工夫

・仕事を続ける

・資産運用で貯蓄額を増やす

ただし、老後は長期で運用しにくいので、ハイリスク商品でハイリターンを目指すのは避けるのが無難でしょう。